La valoración universal de los costos garantiza la rentabilidad de los proyectos

Se afirma que la construcción es un gran negocio y que para hacer que crezca hay que conocer el origen y el destino del dinero. (Rodríguez, 2021). Y para que ello ocurra se necesita que se estimen los costos directos e indirectos prestando especial atención a estos últimos. El no hacerlo de manera holística con éste especial enfoque, aumenta los riesgos para el negocio y de exposición a pérdidas financieras. Ello es así por estas cuatro razones, según el mismo:

- Sin conocer estos costos, no se pueden realizar estimaciones precisas.

- Las estimaciones imprecisas llevan a presupuestos con errores.

- Presupuestos errados conduce a ofertas con pérdidas y nunca será rentable.

- Subestimar puede llevar a la pérdida de beneficios.

Estas razones deben llevar a entender a los constructores la necesidad de tratar los costos indirectos con la misma importancia con la que estiman los costos directos. Una adecuada planificación y ejecución del proyecto debe considerar el cálculo de todos los costos antes de que se dé la primera orden de trabajo.

En la mayoría de los casos los planificadores de los proyectos de construcción se esmeran por estimar los costos directos que por lo general representan el 75% del total de los costos dejando el restante 25% que serían los costos indirectos, a los que terminan asignándole un arbitrario porcentaje.

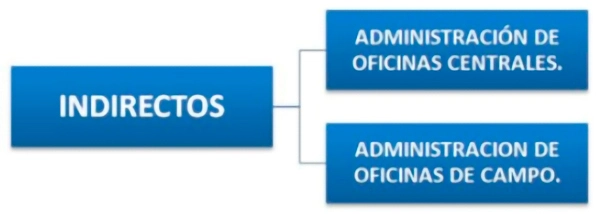

Toda constructora generalmente tiene una oficina central y una oficina de obra en cada proyecto. Entonces para el presupuesto de cada proyecto se requiere calcular con precisión los costos indirectos totales de cada oficina de obra y una distribución proporcional de los gastos de la oficina central en todas las obras, indica Ramírez. Es de recordar que los costos indirectos son aquellos que no pueden medirse o asignarse directamente a una etapa productiva o a un proyecto en específico, y provienen de la distribución de gastos generales de la organización y son compartidos con otros proyectos. Por su parte los costos directos provienen de los trabajos necesarios para llevar a cabo las actividades del proyecto.

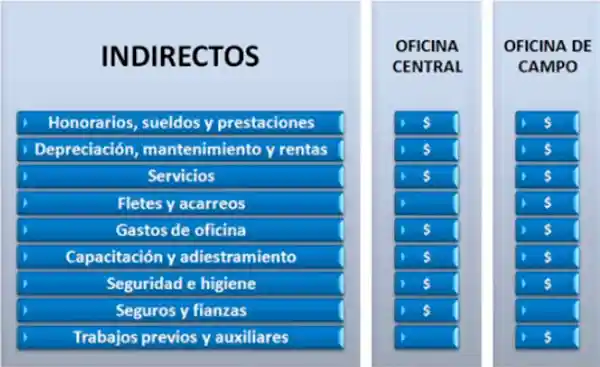

Siempre la determinación de los costos de cada proyecto debe comenzar por el análisis detallado de los gastos de administración de tal manera que pueda consolidarse su valor total anual que lleve a determinar el monto de operación para el funcionamiento de la empresa lo que implica considerar gastos de administración, organización, dirección técnica, vigilancia, supervisión, construcción de instalaciones generales, transporte, imprevistos, impuestos, y remuneraciones y prestaciones sociales.

No hay duda, como lo advierte Torassa (2021) que «la sumatoria de todas estas partidas acaban siendo muy relevantes, a tal punto que su gestión inadecuada explica muchas «desagradables sorpresas» en la cuenta de resultados». Refiere que según un estudio realizado en México estima que una reducción del 20% de los costos indirectos puede incrementar la rentabilidad neta del proyecto hasta en un 40%. Finalmente afirma que rubros como energía, seguros, alquileres, telefonía, servicios públicos, mensajería, papel, y consumibles son paradigmáticos para ahorrar y mejorar la rentabilidad. (Torassa, 2021).

Identificar con precisión sin dejar de considerar todo lo que implique un costo que afecte a un proyecto y a la compañía considerada como un todo es clave para realizar la mejor presupuestación de cada proyecto. Esto demanda clasificar todos los rubros para hacer la más acertada agrupación de aquellos que pueden ser directos e indirectos. Una alternativa para lograrlo es la agrupación que se observa a continuación con la que se podrá asignar los costos correspondientes:

Actualmente uno de los objetivos que más marca la ruta de las empresas es el ser competitivas por lo que estratégicamente una alternativa para lograrlo es racionalizando los costos indirectos. A decir de Torassa la herramienta administrativa más adecuada es el catálogo de cuentas contables con lo que se hace una subdivisión del proyecto en centros de costos, tanto para fines de estimación como de control. Agrega que esta es la lista de costos y es la que define el nivel de detalle que se usará para el control de la construcción.

Propuesta de Gestión de Costos

Un proceso para realizar una adecuada estimación de costos debería arrancar una buena definición del proyecto con lo que los parámetros del producto final habrán sido correctamente definidos. El presupuesto dependerá, también, de que los tiempos sean bien estimados ya que a partir de éstos se desprenderá el costo de las horas trabajadas, intereses de créditos bancarios, etc. Programadas las actividades se procede

a la elaboración del presupuesto en función de los estimados de costos con base en el cálculo de los recursos involucrados.(Torrealba, 2020).

Sugiere el mismo, que una vez definidos estos componentes básicos puede recurrirse a la metodología PMI -Project Management Institute- para estructurar el proceso de estimación de costos. Esta metodología de Gestión Integral de Proyectos permite garantizar el equilibrio entre las distintas áreas de conocimiento del proyecto como la administración de la integración; del tiempo y el alcance del proyecto; gestión de costes y calidad; administración del factor humano, del riesgo, las comunicaciones y la gestión de suministros.

La información puede generarse con la WBS, más conocida como la Estructura de Desglose de Trabajo que es un método que permite organizar visualmente los entregables del proyecto en diferentes niveles según la dependencia, dicho de otra manera, se trata de la descomposición de un proyecto que está organizado en varios niveles y que posibilita ver de forma más sencilla las diferentes entregas que hay que hacer para poder procesarlas. La información generada por la WBS relacionada con tiempos de duración, recursos involucrados, información histórica y los códigos de cuentas que se manejan contablemente en la empresa, será el insumo que ingrese al PMI. (Torrealba, 2021).

Para el cálculo de cada uno de los costos pueden utilizarse métodos como el de Estimación por Analogías, Estimación por Tres Valores (promedio simple o promedio ponderado), Estimación Paramétrica o el de Precios Unitarios.

En conclusión, el costeo de los proyectos de construcción debe ser universal y holístico, sin que hayan «cenicientas en dicho proceso». Para llevarlo a cabo puede ser apoyándose en una hoja de cálculo de Excel o un aplicativo en plataforma de las que ya existen algunas muy versátiles, funcionales y efectivas que no solo permiten realizar los estimativos sino que también realizar seguimiento y control en tiempo real a la ejecución de los proyectos, en particular a los costos, que garantizan la racionalización de los gastos en tanto que previenen costos adicionales por irracionalidades en las operaciones, como es el caso de SLYG Block.

Referencias

- Rodríguez, M. 2021. noticias.arq.com.mx. Los costos indirectos en los proyectos de construcción. [En línea] 2021. https://noticias.arq.com.mx/Detalles/21860.html#.YeRDbtXMLIU

Torassa, Sergio R. 2021. revista.mundoconstructor.com.ec. Gestión de los costes indirectos. [En línea] 2021. https://revista.mundoconstructor.com.ec/publication/690cdb6a/mobile/?p=5&gclid=Cj0KCQiAoY-PBhCNARIsABcz770kwK5x-qIqCDiiCXkZXcx9Uh3oEFAE-oaAluE09UFSZB3epAmLtu0aAtLsEALw_wcB

Torrealba, Germán E. 2020. es.linkedin.com. Estructura de costos y presupuesto de obra. [En línea] Linkedin, 28 de marzo de 2020. https://es.linkedin.com/pulse/estructura-de-costos-y-presupuesto-obras-germ%C3%A1n-e-torrealba

- Imagen de portada. Fuente: freepik.es – Cortesía wayhomestudio