Si se hace un balance para el sector constructor en 2018 el saldo es positivo

Terminó el 2017 con algunas señales de mejora en el aspecto económico y con otros que persisten en mantenerse fuera de cauce, los cuales pueden darnos pistas sobre lo que ocurrirá en 2018. El índice de precios al consumidor, IPC, fue del 4,09%, que siendo inferior al de los años 2016 y 2015, por tercer año consecutivo excedió la meta del Banco de la República del 3%, con un rango entre el 2% y 4%. No obstante no todas las señales son negativas, este año aún hay cobertura del programa Mi Casa Ya, que vendrá acompañado de la revitalización de la demanda del crédito, la cual se espera crezca más del 6%. Iniciemos con los frenos para el sector en 2018. El IPC es fundamental en varios temas, veamos:

- Es el punto de partida para el incremento del salario mínimo del año siguiente. Una inflación alta, entendiendo por alta cualquier valor más allá del límite superior fijado por el Banco de la República, indica que necesariamente el incremento del salario va a ser alto y esto podría tener implicaciones en la generación de empleo. No debe olvidarse que adicional al salario devengado por el trabajador, el empleador debe asumir, auxilio de transporte, parafiscales y prestaciones sociales, lo cual incrementa hasta en un 60% el costo por empleado.

- Cuando la inflación es alta el banco central intenta reducirla con incrementos en la tasa de interés, afectando la demanda de bienes y servicios. Si bien el 2017 terminó con una tasa de intervención del banco del 4,75%, en el mismo año existieron niveles del 7,5%.

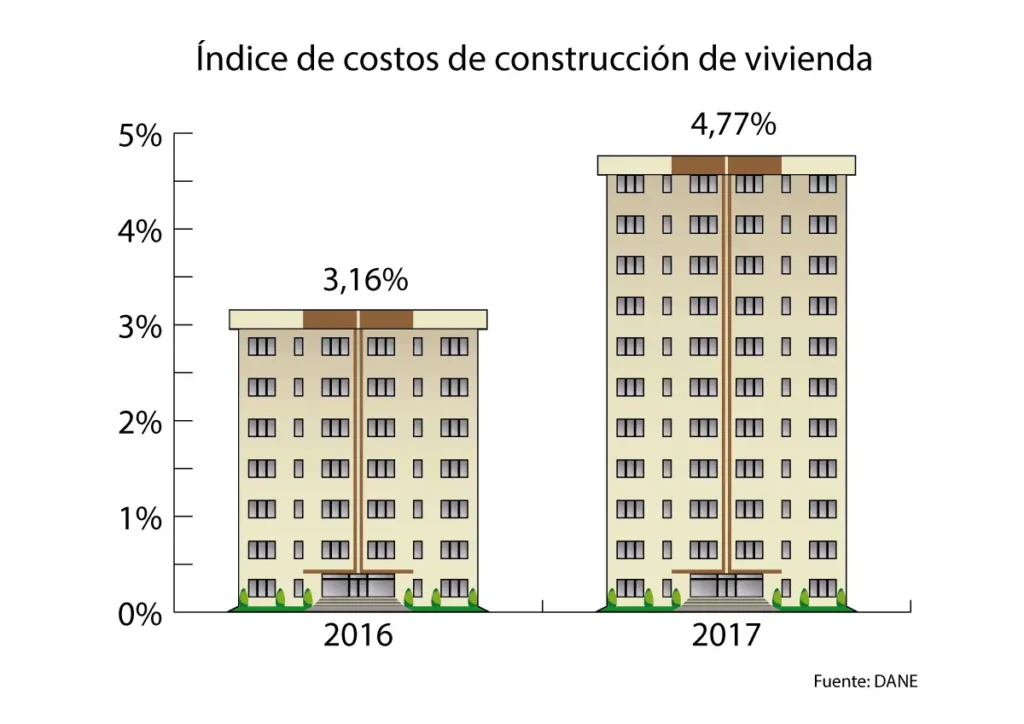

Puede no parecerlo, pero estos aspectos influyen el sector constructor de diversas maneras. Por ejemplo -considerando los procesos de preventas y construcción- en el subsector vivienda pueden pasar 24 meses e incluso más desde el cierre de la negociación hasta la entrega del inmueble y, aunque es una práctica usual y saludable para los proyectos prever incrementos de los precios de los inmuebles por cambio de año, con un incremento del IPC por encima de lo previsto puede traer como consecuencia que resulten insuficientes los incrementos programados, afectando la factibilidad de los proyectos. Por otra parte, el 2018 presenta una nueva dificultad para el subsector vivienda, relacionada con la reforma tributaria aprobada por el congreso en diciembre de 2016. En esta reforma se estableció que las viviendas nuevas que superen 26.800 UVT, equivalentes a $888 millones, deberán pagar IVA del 5% sobre el valor de la venta. Seguramente afectará el ritmo de ventas de estos proyectos, ya de por si bajo al estar enfocado en un sector muy pequeño de la población. Para este subsector el IPC no es la única variable, también se ve afectado por los incrementos del precio de los materiales, los cuales tienen un comportamiento muy volátil. Uno de los insumos fundamentales es el acero que se usa para reforzar las estructuras, sólo hasta agosto de 2017 el precio de este insumo había subido 14% como consecuencia de una reducción en las importaciones de china, como reporta la cámara colombiana del acero. Lo anterior es un ejemplo para un único insumo, pero en general los materiales usados para el subsector vivienda subieron en 2017 un 4,77% frente a los 3,16% del año anterior, como se refleja en la imagen No. 1, la cual presenta el en el índice de costos de la construcción vivienda en 2016 y 2017.

Fuente: DANE – Imagen: archivo particular

Otras cifras nos hacen ver el vaso medio lleno. Este año tendrá como acelerador la generación de empleo, considerando que -de acuerdo con cifras de Camacol- entre enero y noviembre de 2017 se vendieron más de 52.000 unidades de vivienda VIS y no VIP las cuales iniciarán construcción este año. Esto representa un crecimiento del 15% respecto a 2016, adicional a las unidades VIP y no VIS que también inicien construcción en 2018. El incremento en ventas también es un impulso para el crédito y para este año se espera un crecimiento 6,2%, que si bien es un punto inferior al crecimiento de 2017, es un incremento importante si se consideran los frenos a los que se enfrenta el sector. Otro subsector importante es el de obras de infraestructura, el cual arranca el año 2018 marcado por los escándalos de corrupción del año anterior, como por ejemplo el caso de la constructora brasileña Odebrecht que pagó sobornos para lograr la adjudicación de contratos, y hechos como la caída del puente Chirajara en la vía Bogotá-Villavicencio. Aunque ambos hechos tienen orígenes diferentes, corrupción en el caso Odebrecht y aparentemente fallas en el diseño en el caso del puente Chirajara, generan inconvenientes similares, afectan la confianza del país y a los gremios interesados en el proceso. Un ejemplo es el sector financiero, el cual -ante estos hechos- ha complicado los requisitos para los créditos necesarios para los cierres financieros, los cuales alcanzan cifras de cientos de miles de millones de pesos y, en algunos casos, billones. También implica que las obras no estarán listas en el plazo programado, lo que implica afectaciones importantes en la competitividad del país. Los anteriores eventos constituyen un freno importante para la infraestructura, y es un asunto delicado si consideramos que el país está inmerso en el desarrollo de grandes proyectos de infraestructura entre los que se destacan vías 4G, ampliación de puertos, o la modernización de la refinaría de Cartagena ya concluida con un sobrecosto superior al 100%. Todos estos proyectos son desarrollados por empresas privadas, pero impulsados por el gobierno y es en este punto donde la sombra de corrupción puede complicar su desarrollo. Ya está claro que existieron sobornos para la adjudicación de estos proyectos y esto aumenta la posibilidad de que también se hayan contratado con errores en cantidades y precios artificialmente bajos. Debido al tamaño de estos proyectos, usualmente los responsables subcontratan con otras compañías, como en el caso del puente Chirajara, donde la empresa que diseñó y construyó el puente no fue el concesionario Coviandes. Son las empresas subcontratadas las que corren el mayor riesgo, dado que no se les somete a los condicionantes de la adjudicación. También deben considerarse los costos asociados a la seguridad de la zona y al rechazo de las comunidades, los cuales hacen muy difícil lograr la rentabilidad proyectada. El costo de los insumos requeridos para este tipo de proyectos también tuvo una variación importante en 2017, pues fue superior a la inflación, que de por sí fue superior a la meta. Esto se refleja en la imagen No. 2, la cual muestra el índice de costos de la construcción pesada para los años 2016 y 2017.

Fuente: DANE – Imagen: archivo particular

Pero también existen aceleradores para el subsector infraestructura. De acuerdo con el gobierno, aún se tienen recursos de la venta de Isagen en 2016, los cuales han servido para apalancar estos proyectos. Prueba de lo anterior es la adjudicación para la construcción del túnel el Toyo en Antioquia, que con casi 10km de longitud será el más largo de Latinoamérica. Tenemos entonces que el 2018 inicia con incertidumbre en la economía, los créditos tomados en primer semestre del año anterior se están amortizando con tasas de interés alta, los incrementos altos en los insumos y un IPC también alto que condiciona de manera importante los salarios y costos de administración de los proyectos; también con un impuesto nuevo para el subsector vivienda y para el subsector de infraestructura, y riesgos asociados a la integridad de la información sobre cantidades y precios de los proyectos. Son riesgos no controlables por los desarrolladores de proyectos. Sin embargo, si se hace un balance entre los frenos y aceleradores para el sector constructor en 2018, el saldo es positivo ya que, según CAMACOL, se espera un crecimiento del 2.5% lo cual no es poco considerando las dificultades.