La economía de la construcción está siendo fluctuante y algunos de sus subsectores pueden encontrarse en apuros

Con corte a 7 de junio del presente año el DANE emitió el Boletín de Indicadores Económicos de la Construcción -IEAC- (DANE, 2022), que recoge información de 13 investigaciones, categorizadas en indicadores macroeconómicos, oferta, demanda y precios, según reporta el mismo boletín. Los datos dan cuenta de una situación que no se muestra muy halagadora para el sector y algunos de sus subsectores se enfrentan a circunstancias cambiantes que le han marcado unas condiciones sumamente desfavorables en detrimento de sus actividades y resultados, pese a que entre el primer trimestre del 2021 y el mismo del 2022, se observa una recuperación en cuanto a su PIB.

Una revisión detallada de algunos indicadores nos permitirá tener un panorama más preciso de la situación por la que atraviesan algunos de los subsectores o componentes de esta industria en el primer semestre del presente año desde la oferta y la demanda. Miremos.

Desde la Oferta

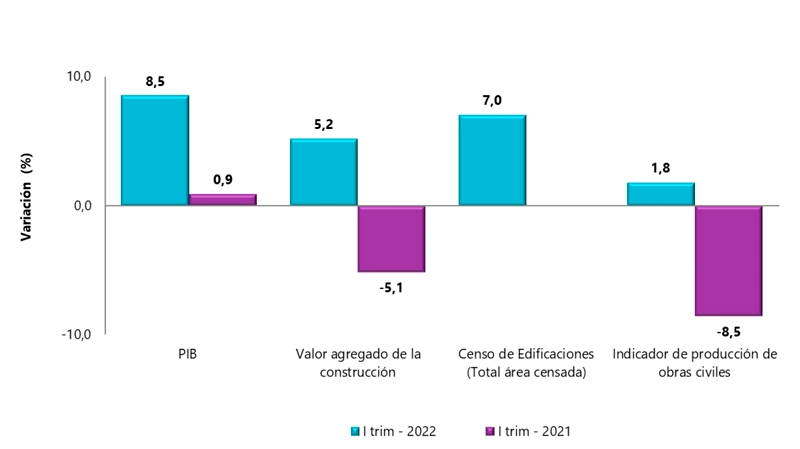

Producto Interno Bruto (PIB)

El PIB del sector creció en 8,5% a precios constantes en el primer trimestre del año mientras que en el mismo trimestre del 2021 tan solo creció 0,9%. Respecto del valor agregado por grandes ramas de actividades se observa que el valor agregado de la construcción creció en un 5,25% mientras que en el mismo período del 2021 fue de -5,1%. Según el DANE este comportamiento se debió a la variación anual positiva que presentó el valor agregado de las edificaciones que fue de 10.3% y el valor agregado de las actividades especializadas que marcó un 5,8%.

Fuente: DANE (Cifras provisionales)

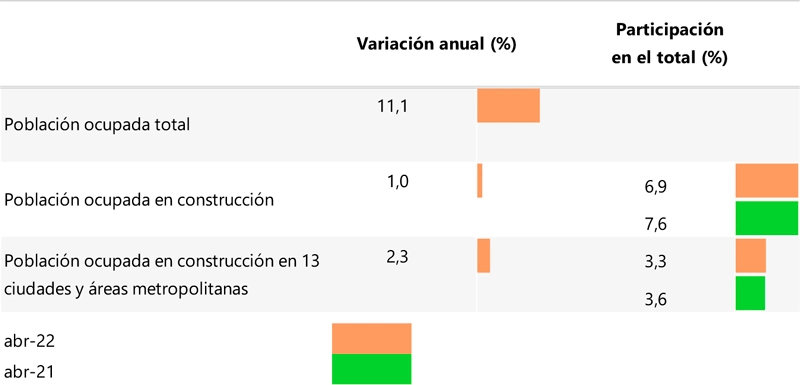

Empleo en el sector

Al cierre de abril de este año el total de personas ocupadas a nivel nacional fue de 21,95 millones de empleados, de los cuales el 6,9% estaban en el sector de la construcción, es decir 1,51 millones de personas ocupadas por este sector. Mientras que la población ocupada a nivel nacional creció en un 11,1%, en el sector de la construcción lo hizo tan solo en un 1,0%. Fácilmente se infiere que este sector estuvo muy rezagado en cuanto a absorber mano de obra, lo que podría estar indicando que el crecimiento se logró con base en el cambio tecnológico, en particular en la incorporación de maquinaria que sustituye mano de obra.

Fuente: DANE (Cifras provisionales)

Nota: La diferencia de la suma de las variables, obedece al sistema de aproximación en el nivel de los dígitos trabajados en el índice. 13 áreas: Bogotá D.C, Medellín – Valle de Aburrá, Cali – Yumbo, Barranquilla – Soledad, Bucaramanga, Girón, Piedecuesta y Floridablanca, Manizales y Villa María, Pasto, Pereira, Dos Quebradas y La Virginia, Cúcuta, Villa del Rosario, Los Patios y El Zulia, Ibagué, Montería, Cartagena, Villavicencio.

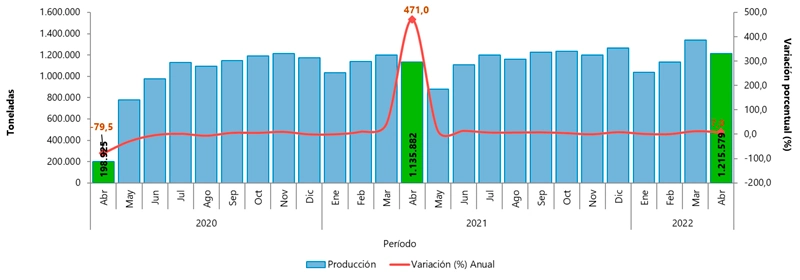

Producción de Cemento Gris

Al cierre del mismo mes la producción de cemento gris a nivel nacional llegó a 1.215.579 toneladas, registrando una tasa de crecimiento del 7,0% respecto del mismo mes en 2021, mientras que los despachos nacionales de cemento registraron un aumento del 3,7% comparado con el mes de abril del año anterior. Esto indica que la producción de una parte importante de la producción se orientó hacia el comercio exterior.

Pero desde el análisis interanual se pudo establecer que en mayo de este mismo año la situación cambió, en tanto que la producción de este insumo pasó a 1.250.800 toneladas con un incremento del 42,5% respecto del mismo mes de mayo del año anterior. Por su parte, los despachos del mismo a nivel nacional fueron de 1.103.500 toneladas, lo que significó un aumento del 35,2% frente a mayo del 2021.

Fuente: DANE (Cifras provisionales)

Nota: La diferencia de la suma de las variables, obedece al sistema de aproximación en el nivel de los dígitos trabajados en el índice.

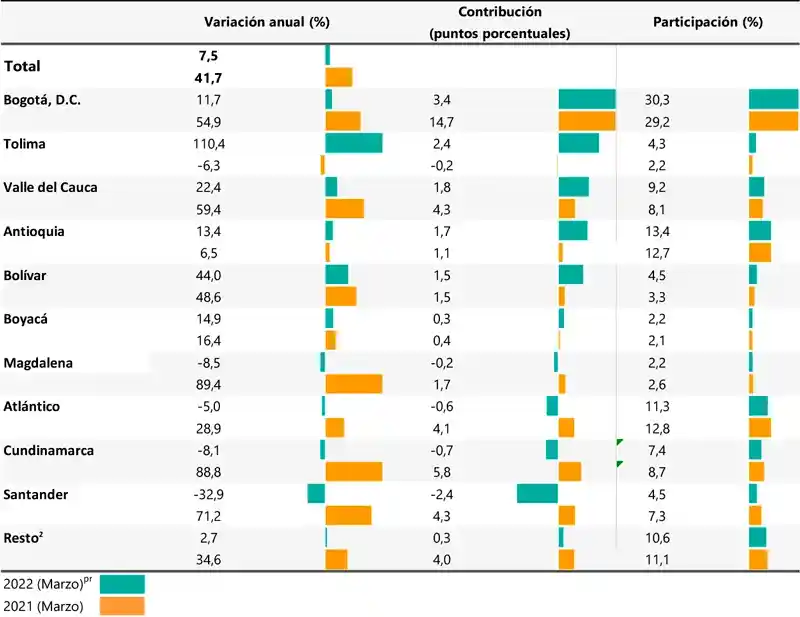

Producción de Concreto Premezclado

Reporta el DANE que para marzo del presente año la producción de concreto premezclado ascendió a los 615.200 metros cúbicos, registrando un crecimiento del 7,5% en relación con el mismo mes del año anterior. Según el DANE, de esta producción, la mayor parte se concentró en Bogotá, D.C., en un 30,3% y los departamentos de Atlántico con un 11,3%, Antioquia con 13,4%, y Valle del Cauca con 9,2%.

Fuente: DANE (Cifras provisionales)

Nota: La diferencia de la suma de las variables, obedece al sistema de aproximación en el nivel de los dígitos trabajados en el índice.

* Incluye la producción de concreto premezclado con los destinos a Bogotá, Soacha, Funza, Chía y Mosquera.

** En resto se encuentran agrupados los departamentos de: (Amazonas, Arauca, Caldas, Caquetá, Casanare, Cauca, Cesar, Córdoba, Chocó, Guainía, Guaviare, Huila, La Guajira, Meta, N. de Santander, Nariño, Putumayo, Quindío, Risaralda, San Andrés, Sucre, Vaupés y Vichada).

Licencias de Construcción

En marzo de 2022 se licenciaron en todo el país 2.242.414 m2 de construcción lo que significó un aumento del 25,9% en relación con el mismo mes de 2021. El área aprobada para vivienda registró un aumento del 8,8%, al pasar de 1.567.677 m2 a marzo de 2021 a 1.705.976 m2 a marzo de 2022. Según el DANE este resultado del área para vivienda contribuyó con un 7.8% a la variación total del área aprobada.

Estos datos se traducen en el otorgamiento de licencias en marzo de 2022 para 19.716 viviendas, de las cuales 8.775 fueron para vivienda VIS y 10.941 para viviendas No VIS, resultando en consecuencia que la variación del número de viviendas VIS aprobadas fuese negativa en un -28,5% y de viviendas No VIS fuese positiva en un 65,8% en relación con el mismo mes del año anterior.

Fuente: DANE (Cifras provisionales)

Nota: La diferencia de la suma de las variables, obedece al sistema de aproximación en el nivel de los dígitos trabajados en el índice. Mediante el decreto 1467 de 2019 el Ministerio de Vivienda oficializó el cambio en el precio máximo para la Vivienda de Interés social VIS al pasar de los 135 (smmlv) a 150 (smmlv) para las viviendas VIS que se ubiquen en ‘aglomeraciones’ cuya población supera el millón de habitantes. Por otra parte, la Ley 1955 de 2019 en su artículo 85 define que el valor máximo de la Vivienda de Interés Prioritario será de noventa salarios mínimos mensuales legales vigentes (90 smmlv).

Y aquí bien vale hacer una pausa para cuestionarnos y ulteriormente intentar una respuesta en torno a que: Si la vivienda No VIS tubo un alto crecimiento, de lo que se deduce que absorbió la mayor producción de cemento y concreto premezclado ¿por qué no se incrementó el empleo en el mismo período?

Parte de la respuesta puede encontrarse en lo expuesto en La República, donde se afirma que se dio una mayor demanda de mano de obra pero especializada (Argote Cotes, 2022), de lo que se deduce además, que el sector de la construcción incorporó más equipos y redujo el empleo de mano de obra menos calificada, con la correspondiente reducción de ingresos laborales y caída de la demanda.

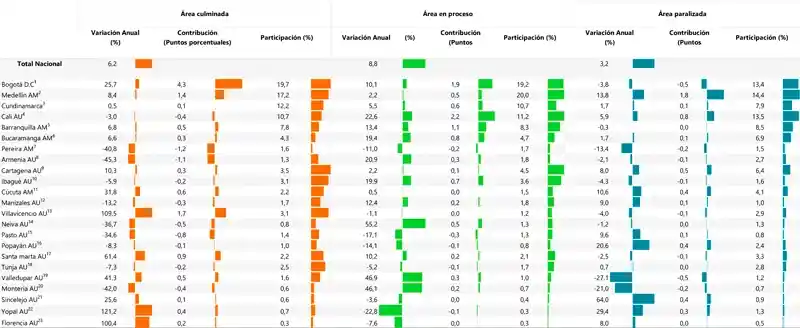

Censo de Edificaciones

Para el primer trimestre de 2022 (enero-marzo) el 64% del área censada se encontraba en proceso de construcción, mientras que el 26,1% se encontraba paralizadas y el 9,6% había culminado su construcción. Pero a su vez, en el mismo período el área en proceso aumentó 8,8% al registrar 2.310.277 m2 más con relación al mismo trimestre del 2021; el área culminada incrementó en 6,2% al registrar 24.962 m2 más; y el área paralizada aumentó 3,2% al registrar 369.440m m2 más que el mismo período de 2021.

Fuente: DANE (Cifras provisionales)

Desde la Demanda

Financiación de Vivienda

Según el DANE, en el primer trimestre del 2022, el valor de los préstamos individuales desembolsados para la compra de vivienda nueva y usada acumuló un valor total de $5.209.385 millones de pesos corrientes, registrando una disminución de 4,5 puntos porcentuales respecto al mismo trimestre del año anterior. De este total el 71,6% correspondió a créditos de vivienda mientras que el 28,4% correspondió a leasing habitacional.

En este mismo trimestre de este año respecto del mismo del año anterior, el valor de los desembolsos de los créditos de vivienda registró un decrecimiento del 1,0% disminuyendo en términos absolutos en $38.447 millones de pesos corrientes, mientras que los desembolsos por leasing habitacional disminuyó en 12,2% decreciendo en términos absolutos en $204.969 millones de pesos corrientes.

Un dato que llama la atención es el hecho de que el total de viviendas financiadas en el primer trimestre del 2022 frente al mismo del 2021 se redujo en 9,6%, que se explica por el número de viviendas financiadas No VIS en un -22, 3% habiendo aportado 14,2 puntos porcentuales negativos a la variación total. Ello quiere decir que o bien se redujo el número compradores de vivienda de esta naturaleza, o que los usuarios decidieron recurrir en menor proporción al crédito y optar más por la compra de contado.

Precios y Costos

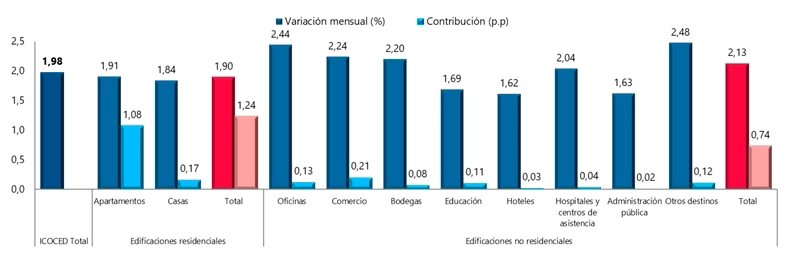

Índice de Costos de la Construcción de Edificaciones (ICOCED)

El DANE define este índice como el «indicador que permite conocer la variación promedio mensual de los precios de una canasta representativa de los insumos requeridos en la construcción de edificaciones en el país». La medición genera resultados para 10 destinos, 53 subgrupos de costos, 6 capítulos constructivos, además de agregar bienes y servicios estructurados para 8 grupos de costos -equipos, maquinaria, mano de obra, transporte, materiales, equipos especializados de la construcción, equipos especiales para obra, y herramienta menor- que permite contar con resultados según dichos grupos y llegando hasta 93 insumos.

Se tiene entonces que en abril de 2022, el índice de Costos de la Construcción -ICOCED- presentó una variación mensual de 1,98% en comparación con marzo 2022. Los destinos que más aportaron a la variación total del índice fueron apartamentos (1,91%), comercio (2,24%), casas (1,84%) y oficinas (2,44%), que en conjunto aportaron 1,59% a la variación mensual total.

Fuente: DANE

Nota: La diferencia de la suma de las variables, obedece al sistema de aproximación en el nivel de los dígitos trabajados en el índice.

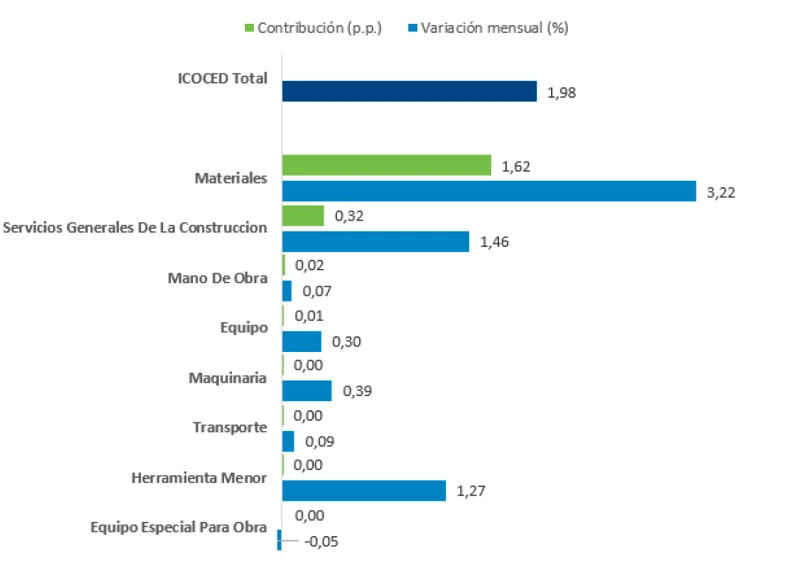

Por grupos de costos, los materiales aportaron el 3,22% y servicios especializados el 1,46% fueron los que más aportaron a la variación total del ICOCED al sumar 1,95 puntos porcentuales a la variación total del índice.

Fuente: DANE

Nota: La diferencia de la suma de las variables, obedece al sistema de aproximación en el nivel de los dígitos trabajados en el índice.

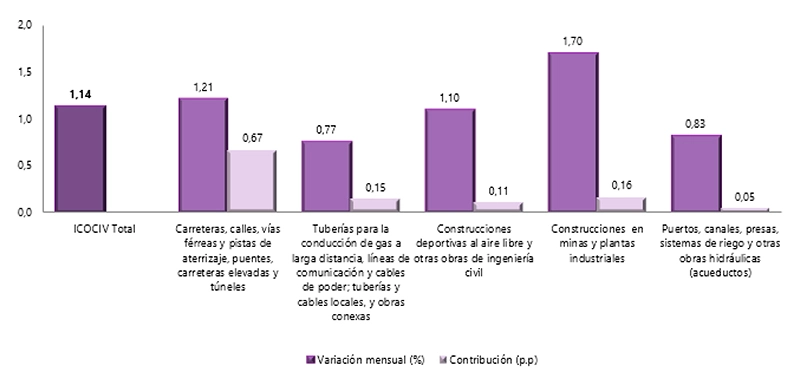

Índice de Costos de la Construcción de Obras Civiles (ICOCIV)

En abril de 2022, el Índice de Costos de la Construcción de Obras Civiles -ICOCIV-, registró una variación mensual de 1,14%, con respecto a marzo de 2022. Según tipos de construcción, el grupo carreteras, calles, vías férreas y pistas de aterrizaje, puentes, carreteras elevadas y túneles (1,21%), construcciones en minas y plantas industriales (1,70%) y tuberías para la conducción de gas a larga distancia, líneas de comunicación y cables de poder; tuberías y cables locales, y obras conexas (0,77%) contribuyeron con 0,98 puntos porcentuales a la variación total del ICOCIV (1,14%).

Fuente: DANE

Nota: La diferencia de la suma de las variables, obedece al sistema de aproximación en el nivel de los dígitos trabajados en el índice.

En conclusión, se tiene que en Colombia la construcción globalmente considerada, para el primer semestre del presente año, tanto en su componente de vivienda como de obras civiles registra un cierto estancamiento. En cuanto al subsector de la vivienda, la de interés social es la que presenta mayor rezago, mientras que la No Vis es la que más ha jalonado la oferta superando con creces a la anterior. Esta tendencia al parecer ha obligado a ocupar mayor mano de obra especializada e incorporar mayor tecnología -equipos- en detrimento de la mano de obra raza, por lo que el sector no ha contribuido mayormente al indicador de generación de empleo. De otro lado, se percibe una tendencia hacia la adquisición de vivienda mediante compra directa y una renuencia a recurrir al crédito hipotecario. La producción de cemento y concreto premezclado ha crecido en su volumen en relación con el año anterior, y su destino especialmente se ha dirigido a la exportación y a la construcción de vivienda No Vis.

Por lo que respecta a los costos de construcción de un mes a otro, el mayor crecimiento se registra en la construcción de edificaciones mientras que es más bajo el ritmo en la de las obras civiles. Así que el panorama no se muestra muy halagador para la construcción en medio de una creciente inflación y de una tendencia alcista de la tasa de interés, no obstante que el crecimiento de su PIB no es despreciable, siendo especialmente jalonado por la construcción de vivienda No Vis.

Referencias

- Argote Cotes, Cristian. 2022. larepublica.co. Los materiales de construcción y la mano de obra fueron los que más elevaron los precios. [En línea] Diario La República, 30 de marzo de 2022. https://www.larepublica.co/economia/los-materiales-de-construccion-y-la-mano-de-obra-fueron-los-que-mas-elevaron-los-precios-3333058

- DANE. 2022. dane.gov.co. [En línea] Departamento Nacional de Estadística-DANE, 7 de junio de 2022. https://www.dane.gov.co/files/investigaciones/boletines/pib_const/Bol_ieac_Itrim22.pdf

- Portafolio. 2022. portafolio.co. En primer semestre se entregaron más de 41.000 subsidios de vivienda. [En línea] Portafolio, 12 de julio de 2022. https://www.portafolio.co/economia/infraestructura/subsidios-de-vivienda-entregados-en-colombia-en-primer-semestre-del-2021-553925

- Imagen de portada. Fuente: informeconstruccion.com