Signos de optimismo se abalanzan sobre la actividad inmobiliaria

Bien sabido es que en Colombia la actividad inmobiliaria -construcción y comercialización de viviendas- juega un papel fundamental en la economía y en momentos de coyuntura crítica es un factor determinante de reactivación. La cadena de valor de esta actividad conecta a muchos subsectores e incide para bien o para mal en el crecimiento económico, la generación de empleo y el mejoramiento de la calidad de vida de la población.

Pero también no es ningún secreto que después de la pandemia la economía quedó muy golpeada y la actividad inmobiliaria no fue la excepción, pese a que en el 2021 y parte del 2022, registró signos positivos de recuperación. No obstante, para los especialistas inmobiliarios el año 2023 fue atípico y altamente desafiante para el sector de la construcción, especialmente de vivienda.

En términos generales durante el 2023 esta actividad registró una caída nada despreciable de su participación en el PIB, la mano de obra ocupada, los nuevos lanzamientos, las ventas, los créditos de inversión e hipotecarios, y en las licencias aprobadas, claro está que estas últimas presentaron un repunte en el último trimestre de este año al igual que la venta de vivienda VIS y los créditos hipotecarios, mientras que los desistimientos se dispararon en relación con años anteriores y la venta de vivienda No Vis se redujo.

Las causas de este comportamiento son múltiples, entre ellos, las altas tasas de interés, los elevados costos de los materiales de construcción, la parálisis en la entrega de subsidios estatales y los cambios en los requisitos del programa Mi Casa Ya, el costo alto de los créditos de inversión e hipotecarios, y en no poca medida el ambiente de estancamiento económico, etc.

Todo indicaba que el 2024 presentaría un panorama similar e igualmente desafiante para la actividad inmobiliaria y a fe que, en los dos primeros trimestres la tendencia se mantuvo. Pero los más recientes análisis de especialistas indican que la situación para el segundo semestre y el 2025, puede variar. Y entonces ¿Cuáles son las perspectivas del sector para lo que resta del año y como se avizora el 2025?

Perspectivas de corto y mediano plazo

Según el Ingeniero Abdón Sánchez (2024) -Máster en Negocios y Administración-, el sector de la construcción es un determinante impulsor de la economía, en tanto que en el caso de Colombia representa el 5% del PIB nacional y genera el 7,5% de los empleos colombianos. Dado entonces la importancia estratégica del sector para el desarrollo nacional lo deseable es que este sector presente un comportamiento vigoroso, en lo posible en lo que resta del presente año y lo que viene para el 2025.

Tal pretensión no resulta fácil puesto que en su comportamiento inciden diversas variables y factores como el flujo de efectivo de los subsidios gubernamentales para vivienda VIS y VIP, las tasas de interés tanto para constructores como para compradores, la inflación, el crecimiento o desaceleración de la economía, la inversión nacional y extranjera, y la percepción de riesgo de los constructores y potenciales usuarios.

La situación al cierre del último trimestre 2023

Para Sánchez tres de los indicadores más determinantes de los que gestiona el DANE para el sector vale decir el Censo de Edificaciones (CEED), la Financiación de Vivienda (FIVI) y la Producción del Cemento Gris (ECG), particularmente por su comportamiento en el último trimestre del 2023, hacen prever que la situación del sector puede dar un giro positivo a partir del segundo semestre del 2024 y el primero del 2025.

Por lo que respecta al primero, el CEED, en el último trimestre las obras terminadas repuntaron, mientras la causadas -licenciadas- se mantuvieron estables y las iniciadas disminuyeron, como se observa en la ilustración.

Y en cuanto al segundo, ECG, despachos de cemento gris se observa que estos a nivel nacional se mantuvieron estables durante 2023, con tendencia a subir durante el segundo semestre, como puede verse en la ilustración.

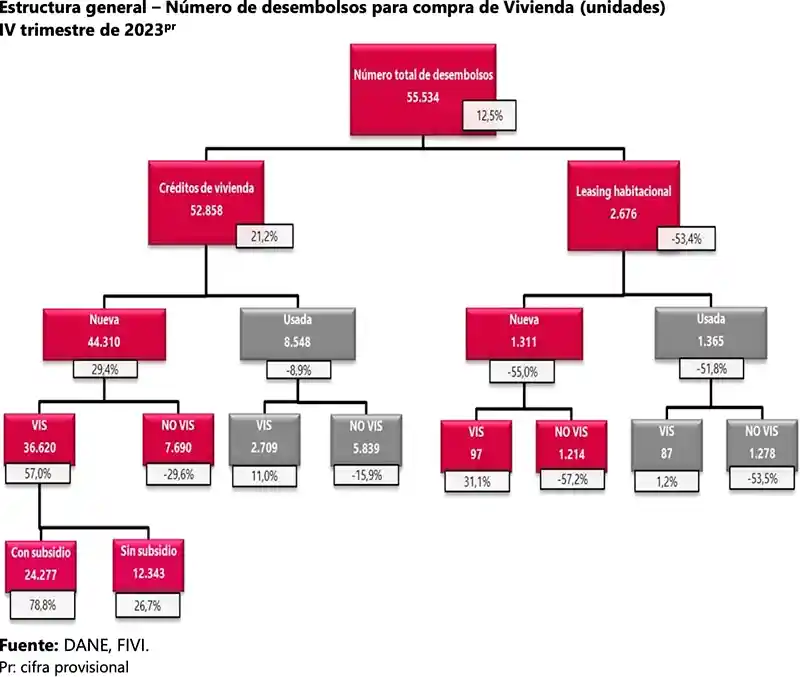

En cuanto al indicador FIVI, se observa que en el último trimestre, contrario a lo que se pensaba, el número de desembolsos de créditos creció un 12,5%, mientras que los desembolsos de créditos en precios constantes se redujeron en -9,2% respecto del mismo período de 2022. Adicionalmente se presentó un fuerte repunte de la vivienda VIS con un crecimiento del 57%, en las que las subsidiadas tuvieron un incremento del 78,8%, caso contrario a lo que ocurrió con la vivienda No VIS, que se redujo en un 29,6%, muy seguramente debido a las altas tasas de interés que aún no ceden.

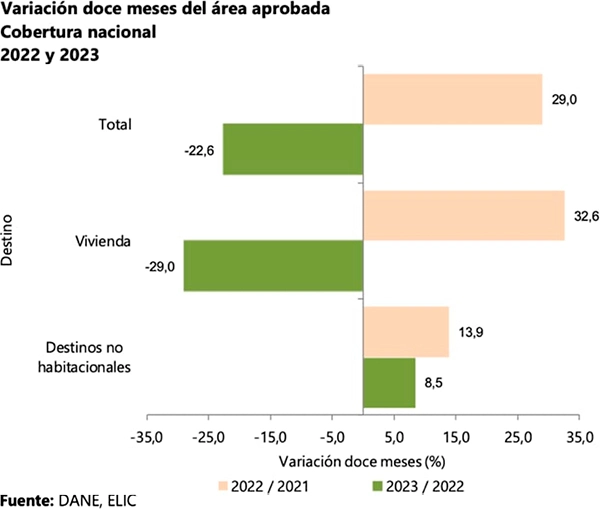

En los tres primeros trimestres del 2023 se aprobaron 19.381.445 m² para construcción de vivienda, lo que significó una disminución de 29% respecto del 2022 en el que se aprobaron 27.280.952 m². El área aprobada para vivienda VIS disminuyo 39,1% y de No VIS disminuyo en un 22%.

Pero el metraje licenciado para viviendas en diciembre de 2023 para construcción ascendió a 35.613 soluciones, de las que 18.332 fueron de vivienda VIS con una participación del 51,5% y 17.281 para vivienda No VIS, con una participación de 48,5%, significando un aumento respecto de diciembre de 2022 de 13% en el número de soluciones aprobadas para vivienda de interés social, y de 26% para vivienda diferente a la VIS.

Pronóstico para 2º semestre de 2024 y el 2025

Parafraseando a Sánchez y a la luz de estos datos, varias conclusiones pueden sugerirse:

- El sector de la construcción en el 2023 presentó un comportamiento aceptable, si se considera que tanto la venta de cemento gris como los créditos de vivienda se mostraron estables. De mantenerse esta tendencia para el 2024 la situación puede mejorar.

- Después de presentar una caída durante los primeros tres trimestres respecto al 2022, en indicador de licencias de construcción en el último trimestre del 2023 registró una importante recuperación, que de mantenerse, podría compensar el rezago que se dio durante los otros trimestres del mismo año, un signo que puede indicar el crecimiento de la construcción a partir del segundo semestre de este 2024.

- El notable incremento en el desembolso de los créditos para vivienda VIS y los correspondientes subsidios otorgados por el Gobierno Nacional ha sido sorprendente aún con una tasa de interés alta, fenómeno que sugiere un panorama alentador para 2024 en el que se podría esperar una mejora, más aún si las tasas de interés experimentan una reducción, como ha venido ocurriendo así sea en poca proporción.

No obstante, los especialistas consideran que pese al comportamiento aceptable de los indicadores que sugiere un panorama positivo, este puede verse enrarecido de persistir o incrementarse la incertidumbre que provoca las reformas impulsadas por el Gobierno Nacional, como la laboral y la de la salud.

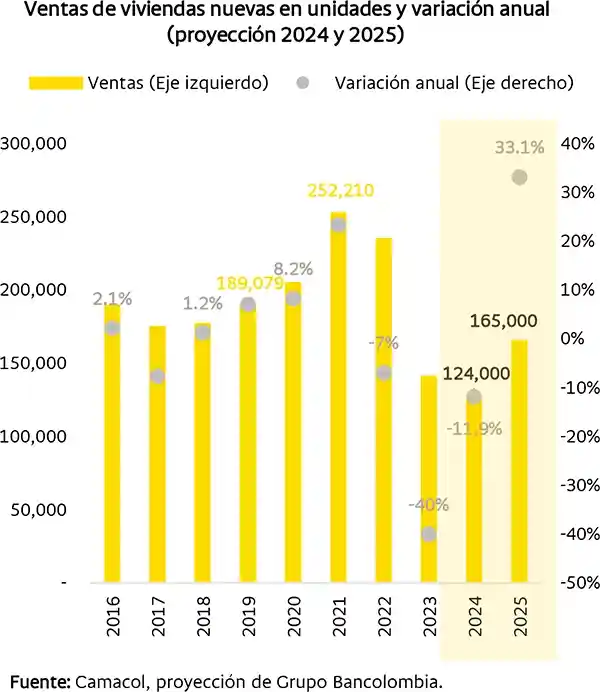

Por su parte Pineda y Rivera (2024) consideran que Colombia está atravesando un período desafiante debido a la reciente evolución de las tasas de interés y la inflación. Sin embargo consideran que hay razón para el optimismo en tanto que para el 2024, se espera que las ventas de vivienda se sitúen alrededor de las 124.000 unidades y que el PIB de la construcción del subsector de las edificaciones presente una leve caída del 0,7%. Los mismos consideran que estas cifras podrían mejorar si se implementan políticas favorables en cuanto a subsidios y tasas de interés.

En una mirada hacia el 2025, prevén un escenario más alentador en tanto que estiman una proyección de ventas cercanas a las 165.000 unidades y el incremento del PIB del sector de aproximadamente de un 6,7%, en donde la estabilización de las tasas de interés y en control de la inflación serán determinantes para esta recuperación.

Estos analistas consideran que para revitalizar el mercado de la vivienda y mitigar los efectos negativos actuales, es fundamental que el Gobierno Nacional implemente medidas efectivas. En este sentido valoran la modificación al Decreto 490 que estableció una modificación al esquema de puntaje en el Programa Mi Casa Ya, buscando simplificar y ampliar el acceso a los subsidios, modificación que sin duda incentivará la construcción de vivienda de interés prioritario en las principales ciudades del país.

Mas sin embargo, consideran que un factor crucial para implementar soluciones efectivas y sostenibles que impulsen el sector será la coordinación entre el sector público y privado. Con todo ello, estiman que la construcción aún enfrenta desafíos significativos, pero las perspectivas en el corto y mediano plazo se muestran alentadoras.

Pues bien, en medio de toda la exposición mediática que se ha hecho en torno a una presunta crisis catastrófica del sector de la vivienda en Colombia, los análisis de los especialistas por el contrario avizoran vientos de recuperación y dinamización del sector. Para bien de la economía y de la población necesitada de una vivienda digna, lo mejor es apostarle a la dinamización del sector, mediante la implementación de medidas efectivas y estratégicas construidas en una articulación sostenida y estratégica entre el sector público y privado.

Referencias

- Pineda Bernal, Nicolás y Rivera Arbeláez, Mateo Andrés. 2024. Panorama del sector de la Construcción en Colombia: Desafios y oportunidades. Banco de Colombia, junio de 2024. https://www.bancolombia.com/empresas/capital-inteligente/especiales/informes-sectoriales/sector-construccion

- Sánchez Castillo, Abdón. 2024. Perspectivas 2024: ¿El sector de la construcción en Colombia en camino hacia la recuperación? Notinet, 9 de julio de 2024. https://www.notinetlegal.com/perspectivas-2024-el-sector-de-la-construccin-en-colombia-en-camino-hacia-la-recuperacin-1264.html

- Imagen de portada. Fuente: semana.com – Cortesía Guillermo Torres Reina